Moisés Escobar Bahamondes1

Resumen:

En el presente artículo se analiza la situación económico-financiera-laboral de la Compañía Siderúrgica Huachipato S.A., y del mercado mundial del hierro y el acero en los últimos veinte años, así como el historial de reclamaciones anti dumping de que ha sido ella actora, enfatizando en las gestiones sostenidas el último año, con el objeto de dar cuenta cómo la competencia capitalista mundial se realiza concretamente en un espacio nacional específico tomando la forma y resultado de proceso y sobretasa antidumping, sostenido políticamente por las facciones de clases directa y potencialmente afectadas.

Abstract:

This article analyzes the economic-financial-labor situation of Compañía Siderúrgica Huachipato S.A., and the world iron and steel market in the last twenty years, as well as the history of anti-dumping claims of which it has been the plaintiff, emphasizing the efforts sustained in the last year, in order to account for how global capitalist competition is carried out concretely in a specific national space, taking the form and result of the antidumping process and surcharge, politically supported by the directly and potentially affected class factions.

Introducción:

Se presenta permanentemente un movimiento de la organización general del trabajo en su unidad y actualidad en tanto capital, como es su diferenciado desarrollo en unos y otros espacios nacionales, en cuyo despliegue y flujos, realiza esta su unidad diferenciada, desarrollando las fuerzas productivas del trabajo social para producir plusvalor relativo, diferenciando la clase trabajadora en sendos fragmentos cuya suerte, más allá de su similar cualidad de portador de fuerza de trabajo doblemente libre para su explotación por el capital, difiere cuantitativa y cualitativamente en lo relativo a su reproducción corpórea espoleando la lucha y competencia entre sus fracciones. (Iñigo Carrera, El capital: razón histórica, sujeto revolucionario y conciencia, 2014).

Frente al cierre de la siderúrgica de Huachipato se yergue la voluntad de los obreros de Huachipato y de un amplio abanico de compañeros de clase, como también pequeños capitalistas ligados al circuito productivo de Concepción y políticos de distintas tiendas. Esta voluntad está inmediatamente abocada a impedir el cierre de la siderúrgica e imponer sobretasas a las importaciones chinas, manifestada en otros países en la última década frente al mismo problema inmediato, y que ha motivado en su conjunto fenómenos electorales de derecha nacionalista en buena parte del orbe.

El presente artículo tiene por objeto contribuir en hallar una salida política económica a la crisis de la siderurgia en Chile para sostener e incrementar los empleos y salarios de los trabajadores, y desarrollar el encadenamiento productivo regional y nacional que vincule la rama de producción de exportables recursos naturales a la producción de piezas y partes de la maquinaria y equipo empleada en ella, cuyo desarrollo abre nuevas exportaciones, de modo que la acción político económica del Estado -cuya mayoría ciudadana es la clase trabajadora- sea vehículo del desarrollo de nuevas ramas del capital total social residente en este espacio nacional, avanzando un paso que sea en la superación de la especificidad nacional como país exportador de mercancías portadoras de renta de la tierra.

Las últimas noticias de esta historia

El 20 de abril del año 2024 se publicaron en el Diario Oficial de Chile por el Ministerio de Hacienda la resolución de la Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas que estableció como derecho antidumping la sobretasa arancelaria ad valorem de 33,5% para las importaciones de bolas de acero forjadas para molienda de diámetro inferior a 4 pulgadas, y de 24,9% a las importaciones de barras de acero para su fabricación, procedentes de la República Popular China, de forma provisoria por un tiempo que no exceda de 6 meses contados desde el 27 de marzo2 .

Sin embargo, antes del término de vigencia de la medida de sobretasa, el 7 de agosto de ese mismo año la empresa hace público su cierre definitivo, lo que si bien ha motivado declaraciones de dirigentes políticos, empresariales y sindicales que expresan sorpresa, ello no es óbice para sostener que el resultado aparentemente inesperado viene a ser realización enajenada de una necesidad igualmente enajenada del conjunto del capital invertido en cuanto tal, del mercado mundial, como viene a ser la competencia entre capitales medios en funciones abocados a la producción de un mismo producto que toma forma de una guerra de precios a la baja. (Kornblihtt, 2008).

La Compañía Siderúrgica Huachipato (CSH) desde el año 2015 (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2015, pág. 2)3 (Placencia Soto, 2016)4 (Compañía Siderúrgica Huachipato S.A., 2016, págs. 6-7)5 hasta el presente, seguida y continuamente ha sostenido litigios ante la Comisión Anti Distorsiones acusando de dumping a importaciones de alambrón, barras para hormigón, planos, bolas de molienda y barras para su fabricación en estos últimos años, especialmente las provenientes de empresas chinas, así como empresas mexicanas respecto a las barras para hormigón. La comisión en la mayoría de los casos ha sancionado con salvaguardias la competencia valorada como desleal, y dada su temporalidad, seguidamente CSH ha abierto litigios en esta sede.

¿Cómo ha hecho CSH S.A., para subsistir como empresa no rentable por 16 años y a pérdida por 14 de estos, hasta la fecha?

El cierre de CSH viene precedido por al menos 10 años con tasas de ganancia cero o negativas (desde el año 2009 hasta el 2020), y por la avanzada china en la industria siderúrgica que ha causado sobrecapacidad y a la postre sobre stock de inventarios, lo que redunda en precios objetados en comisión anti distorsiones por ser inferiores a los precios de mercado interno del país exportador, demandándose desde Huachipato y Moly-Cop que se imponga una sobretasa de 25% para las barras de acero para producir bolas de molienda minera, y de 33% para las bolas de molienda minera.

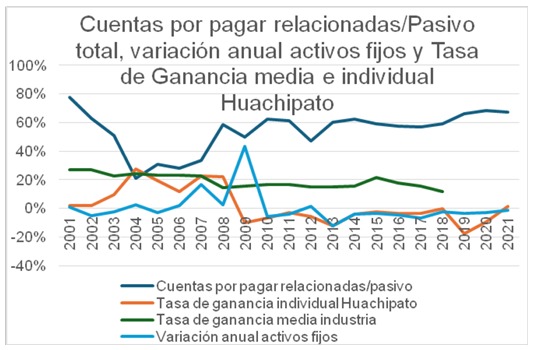

El movimiento que se acerca a la proporcionalidad directa entre tasa de ganancia individual de Huachipato y la variación anual de sus activos fijos netos (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2024, pág. 15)6 (en 16 de 21 años) se explica porque ambos comparten como elemento divisor los activos fijos netos del año anterior, que compone el capital adelantado de la tasa de ganancia y el divisor de la variación anual. Esto, salvo los años 2002, 2006, 2009, 2010 y 2012, en que la orientación de sus movimientos es disímil. La variación del numerador que es la diferencia positiva o negativa en que varía el activo fijo neto de la Compañía entre el año de la medición y el año anterior, puede moverse en un sentido distinto a la ganancia que es el numerador de la tasa de ganancia individual. El año 2009, la tasa de ganancia de la Compañía se situó en un -10%, la media industrial en 15%, el precio de la tonelada seca de hierro marcó los US$79,98, la proporción de cuentas por pagar con relacionadas sobre pasivo total en un 50% y la variación anual del activo fijo neto en 43%, su más alta magnitud en toda la medición.

La variación de los activos fijos manifiesta un componente esencial de la acumulación como es la reinversión o desinversión en capital fijo. A continuación, revisaremos el historial de bajas de activos fijos de la compañía informada en las notas contables a sus estados financieros.

A finales del año 2012 CSH suspendió temporalmente su producción de laminados en frío, valorado en MUS$51.469 (Compañía Siderúrgica Huachipato S.A., 2012, pág. 29). El primer semestre de 2013 la CSH ejecutó recambio de revestimiento en el alto horno n°1, operativo desde 1950. (Compañía Siderúrgica Huachipato S.A., 2016, pág. 4). En junio de 2013 CSH decidió adoptar política de focalización en productos largos para la minería y la construcción, suspendiendo temporalmente en septiembre de ese año la operación de uno de sus altos hornos y dejando de producir laminados en caliente, que se sumó a otras paralizaciones permanentes en las líneas de producción de laminados en frío, hojalata, zincalum y Laminador Rengo que tenían valor libro de US$55 millones. Producto del castigo se estableció un valor recuperable de US$5,3 millones. Este cambio obligó registrar al 31 de diciembre de 2013 un castigo de US$39,7 millones neto de impuesto por las unidades que no se contemplaron operar según el Plan de Negocios Quinquenal, y una provisión neta de impuestos por deterioro de activos por US$18,4 millones, sumando un cargo por US$58,1 millones neto de impuestos en los resultados financieros, a lo que se le suma impuestos ya provisionados al 30 de junio de ese año por US$13,6 millones. Al 31 de diciembre de 2013 CSH mantenía la línea de laminación planos en caliente y un alto horno temporalmente detenidos, estando contemplado su reinicio de actividad en el futuro según el Plan de Negocio de la Compañía, continuándose depreciando según la NIC 16 (Compañía Siderúrgica Huachipato S.A., 2013, págs. 44-46), cautelándose la preservación de estos activos para no perder su capacidad de producción, medida vigente desde el 20 de diciembre de 2013 en que el Directorio tomó conocimiento de estas medidas, aprobando el presupuesto anual 2014 y el Plan de Negocios Quinquenal. (Compañía Siderúrgica Huachipato S.A., 2014, pág. 45). El Alto Horno n°1 retornó a la operación desde el 2015, incrementando su producción de arrabio de 1700-1800 toneladas a 2050-2100 toneladas diarias y mejorando sus indicadores de consumo de coque y productividad. (Compañía Siderúrgica Huachipato S.A., 2016, pág. 5). Al primero de diciembre de 2016 el Directorio aprobó el nuevo Plan de Negocios Quinquenal 2017-2021, que no consideró el reinicio de operaciones del laminador de planos en caliente y colada continua de planchones temporalmente detenidos desde septiembre del año 2013, con valor libro por MUS$27.345 y un valor residual por MUS$3.163, castigándose al 31 de diciembre del año 2016 con una pérdida de MUS$17.653, neta de impuestos diferidos. (Compañía Siderúrgica Huachipato S.A., 2016, pág. 46). Aún al 31 de diciembre de 2021 CSH mantenía un alto horno temporalmente detenido, estando contemplado el reinicio de su actividad en el futuro según el Plan de Negocio de la Compañía, continuando depreciándose según NIC 16, procurando cautelar su preservación para no perder su capacidad de producción. (Compañía Siderúrgica Huachipato S.A., 2021, pág. 55). La última semana del mes de julio del año 2023 fue encendido el alto horno 1 y apagado el alto horno 2, incluyendo el vaciado de salamandra (restos de escoria y arrabio impregnado en el fondo del horno), operación nunca antes realizada en los altos hornos de Huachipato. (Compañía Siderúrgica Huachipato S.A., 2023). Finalmente, El 17 de febrero del año 2024 se concretó el cierre de operaciones del laminador de barras. (Zamarín & Gándara, 2024).

En el litigio antidumping las empresas requeridas Moly-Cop y Magotteaux -ambas únicas fabricantes de bolas de molienda minera en Chile, que junto a otras dos empresas importadoras conforman los cuatro vendedores de bolas de molienda minera residentes en el país (Comisión Chilena del Cobre, 2023, págs. 13-15)-, llamaron la atención acerca de los altos costos fijos incurridos por Huachipato, especialmente en lo relativo al mantenimiento del Alto Horno N°2. (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2024, págs. 14-16)7 . Asimismo, Moly-Cop indicaba que el alto componente en propiedad, planta y equipos de la compañía respecto a su activo no corriente y su activo total podía verse sujeto a pérdidas por depreciación acumulada y provisiones por deterioro del valor del activo fijo. (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2024, págs. 14-16)8.

La necesidad de valorizarse a la tasa media de ganancia se explica por la necesidad de la masa de capital adelantado de mantenerse en competencia ante siderúrgicas de otros países y el resto del sector industrial doméstico. Dado que Huachipato es la única siderúrgica del país, la empresa enfrenta su competencia con empresas de la misma actividad situadas en otros países, tomando esta la forma de una competencia entre espacios nacionales, y específicamente dada su diferenciada escala de operaciones, competencia en el mercado interno consumidor de acero entre acero importado y acero producido por Huachipato, por cuanto la mayor productividad del capital residente en otros espacios nacionales (China y México respecto a barras de acero para hormigón) causa sobrecapacidad de los activos invertidos y sobreproducción, que trasunta en un sobre stock de inventarios, a veces vendidos a precio de liquidación. Respecto al conjunto del sector industrial residente en Chile, las pérdidas de Huachipato desincentivan a cualquier inversor privado nacional o extranjero para adelantar capital en la compañía o en cualquier otra eventual empresa que en Chile invierta su capital en la siderurgia.

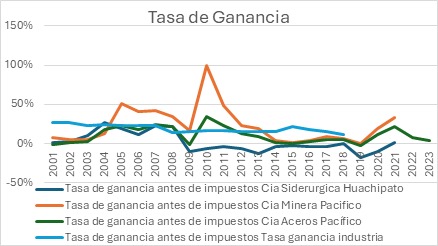

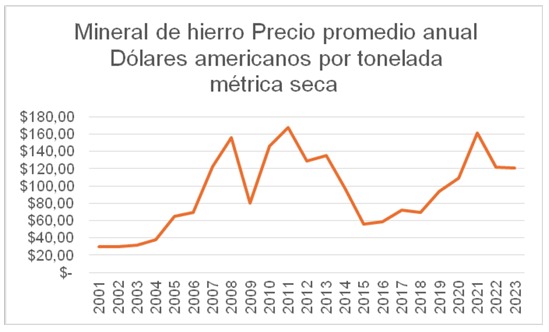

Se observa en la tasa de ganancia del grupo Compañía Aceros del Pacífico (CAP), conformado por Compañía Minera del Pacífico (CMP) (también denominada CAP Minería SA) y la Compañía Siderúrgica Huachipato (CSH) (también denominada CAP Aceros SA), que todas siguen el movimiento del precio del hierro. Se observa que la mayor tasa de ganancia de Huachipato (de 10% el 2003 y 27% el 2004) respecto de CMP (6% y 13%) y la misma CAP (3% y 18%) en los años 2003 y 2004 se da en un subperiodo en que el precio internacional del hierro varia positivamente en menos de10 dólares la tonelada entre 2002 y 2004, desde su nivel de 29 US$ en 2002 y 38 en 2004, alza que es minúscula comparada con la que sigue del 2004 al 2005 en 27 dólares la tonelada, de 38 en 2004 hasta 65 en 2005, en que CMP alcanza una tasa de 51% de ganancias sobre inversión mientras Huachipato se situaba en 19%. Desde ese año incluido, y hasta el último de la medición publicada de la contabilidad de la empresa el 2021 (16 años), Huachipato se ha valorizado por menor tasa que CMP y CAP. Según la información financiera de la empresa, el 2004 tuvo buenos números por el alza en el precio de los productos de acero, impulsados por la demanda china que originó escasez generalizada en el mercado internacional, aumentando ese año las ventas al mercado interno en 56% respecto al año anterior, en cambio las ventas al exterior, mucho menores, bajaron en despachos físicos, aunque compensada por el mayor precio internacional. (Compañía Siderúrgica Huachipato S.A., 2004, págs. 69-73). El 2005 China importa la misma cantidad de acero de la que exporta. El 2006 fue de menor tasa para todas las compañías del estudio, pero Huachipato se valorizó por menos ese año, a un 12%, mientras CMP lo hizo a un 41%, y el grupo CAP a un 17%, variando el precio al alza 10 dólares en un año completo.

Fuente: Elaboración propia con base en Cuentas Nacionales publicadas por el Banco Central de Chile e Información Financiera publicada por CAP SA, CMP SA y CSH SA en Comisión para el Mercado Financiero, con base en metodología propuesta en (Iñigo Carrera, La formación económica de la sociedad argentina, 2007).

Fuente: Elaboración propia con base en Cuentas Nacionales publicadas por el Banco Central de Chile e Información Financiera publicada por CAP SA, CMP SA y CSH SA en Comisión para el Mercado Financiero.

Fuente: Thomson Reuters Datastream, World Bank. Sitio web:

https://www.indexmundi.com/es/precios-de-mercado/?mercancia=mineral-de-hierro&meses=360

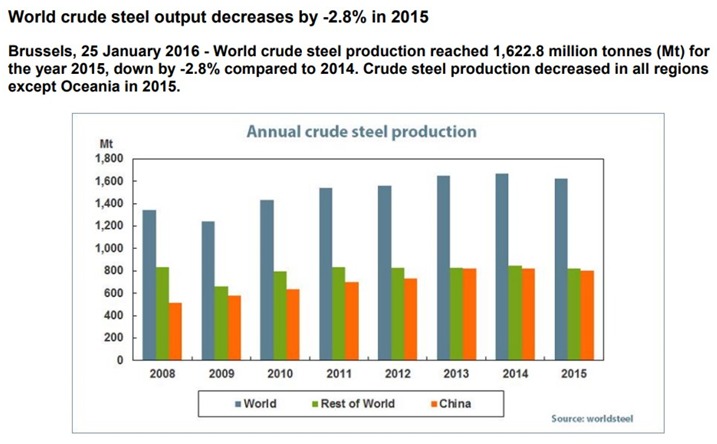

Fuente: (Worldsteel Association, 2015).

El año 2009, inicia su manifestación un cambio en la concentración de la distribución de los flujos entre producción y consumo de acero en el mundo, que se consolida desde 2013, consistente en que China produce más acero del que consume, produciendo para el mercado mundial aproximadamente el 50% del acero mundial. (Worldsteel Association, 2015).

Entre los años 2014 y 2019, el precio promedio internacional del hierro se mantuvo bajo 100 dólares la tonelada (Index Mundi, 2024), lo que se expresa en que la tasa de ganancia de CMP se sitúa bajo el 20%, de hecho, su promedio por esos 6 años alcanza 4%, menor al promedio de los cinco años del 2009 al 2013 con tasa de 41%. En el mismo periodo, la tasa de ganancia promedio de la siderúrgica de Huachipato se situó en un promedio de -5%, que, si bien es negativo, y contener el año de menor valorización, el 2019 de -17%, es más alto que el promedio entre los años 2009 y 2013 de -7%, pues contiene aquel dos de los años con menor tasa de -10% el 2009 y de -12% el 2013, de hecho si consideramos solo los 5 años entre 2014 y 2018 la tasa promedio alcanza el -3%. El año 2015, la producción de acero china equivale al 50% de la producción mundial de acero. El año 2016, en que CMP valoriza por 4% (Compañía Minera del Pacífico S.A., 2016), CAP por 3% (Compañía Acero del Pacífico S.A., 2016)y Huachipato por -3% (Compañía Siderúrgica Huachipato S.A., 2016), el precio mundial del hierro es bajo, en promedio US$58,42 (Index Mundi, 2024), pero seguirá creciendo en adelante sobre ese monto. Ese mismo año se fusionan dos grandes compañías siderúrgicas chinas, conformando el consorcio siderúrgico más grande del mundo. (E&M Combustión, 2022).

CMP y CAP sostienen a CSH vendiéndole a crédito las materias primas de hierro y caliza con que fabrica acero, apareciendo registrado como cuentas por pagar con relacionadas, que es el más importante elemento del pasivo de la compañía, y muchas veces la deuda se consolida como participación adicional en el patrimonio. Señalamos que esta es un circuito de renta minera del hierro y la caliza que circula primariamente de forma interna entre estas entidades relacionadas, reverberando como ingreso extraordinario de CSH, vale decir, por sobre el que obtendría en caso de no contar con tales condiciones preferenciales del deudor-suministrado respecto al crédito, que es la condición general de producción de las siderúrgicas en el mundo, su independencia respecto al acreedor-proveedor de materias primas (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2024, pág. 15)9 , en este caso CAP Minería S.A., que a su vez es concesionario de minas de hierro y caliza yacentes en el territorio del espacio nacional en cuestión. Dadas las condiciones mundiales y locales de producción, este flujo de renta sólo tiene la potencia de ser consumido por CSH, por cuanto la misma es un ingreso que le permite a la compañía disminuir sus pérdidas, no tiene como consolidarse como consumo interno abaratado de material para la construcción o en la exportación de materias primas fabricadas con uso de materiales, partes y piezas fabricadas y vendidas por CSH a un precio competitivo o eventualmente inferior que conlleve al exportador un plus de renta dado el menor coste comparativo.

Huachipato en cuanto empresa se ha valorizado más de una década por bajo la tasa de ganancia media industrial del país, y a pérdida. Esto significa que la empresa no cuenta con fondos propios para invertir suficientemente y costear sus gastos de capital. Esto explica que su subsistencia financiera como empresa se determine por ser filial del grupo CAP, que cuenta con filial CAP Minería S.A. que explota y exporta concentrado, granzas y pellets de hierro extraído de las minas de Cerro Negro, Los Colorados, Algarrobo, El Romeral, y la planta magnetita de relaves de Mina Candelaria (Schulz, 2003, págs. 99-100), conjunto de faenas de las que CAP apropia renta primariamente de las ventas de mineral al exterior, a lo que se agrega la mina de caliza de isla Guarello, operaciones de CAP Minería S.A. que en su conjunto sostienen a CAP Acero S.A. vendiéndole a crédito con plazo y sin interés como materias primas el mineral de hierro y de caliza extraídos de sus minas, conformando la masa de las cuentas por pagar de Huachipato las debidas con entidades relacionadas, conformando en todos los años de la investigación (2000-2021) más del 20% del pasivo de la compañía, y en el promedio acumulado de esos mismos años, más de un 58% del total del pasivo. Como podemos notar, la mayor proporción de las cuentas por pagar a relacionadas sobre los pasivos totales de la compañía se da en periodos en que la tasa de ganancia individual de la empresa se posicionó sustancialmente bajo la tasa media de ganancia industrial, mientras en el periodo en que la compañía se valoriza al nivel medio la proporción de cuentas por pagar a relacionadas sobre pasivos no supera el 40%, salvo el año 2008, último año con ganancias positivas, en que esa proporción llega al 59%, mientras la empresa se valoriza por 22% y la media de la industria por 15%. El año 2004 en que Huachipato obtiene su mayor tasa de ganancia individual en el periodo estudiado (2001-2021) de 27%, se marca la menor proporción de cuentas por pagar con relacionadas sobre pasivo total en el mismo periodo, de 21%. Si la siderúrgica no tuviese relación societaria con la concesionaria y explotadora de minas, posiblemente no podría endeudarse en tales magnitudes, proporciones y condiciones con otros capitales vendedores de minerales.

Cabe mencionar que en los últimos 5 años la empresa ha sustentado su negocio en la venta de barras para producir bolas de molienda minera por parte de empresas establecidas en Chile, sin embargo, al último año se puede constatar que la empresa esencialmente depende de las compras que haga Moly Cop, por cuanto la empresa no ha desarrollado una línea de producción directa de bolas de molienda u otras partes y piezas de equipo y maquinaria minera y metalúrgica. (Compañía Siderúrgica Huachipato S.A., 2021, págs. 78-80).

¿Por qué si CSH ha arrojado pérdidas por más de una década su controlador CAP no ha cerrado la siderúrgica?

CAP es un grupo empresarial que controla entre otras a dos empresas, CSH abocada a la siderurgia y CMP dedicada a la minería y exportación de mineral de hierro. (Schulz, 2003, pág. 100)10 . Como vimos en la gráfica correspondiente más arriba expuesta, las tasas de ganancia de ambas empresas y su grupo controlador difieren estimablemente en magnitud, y a veces en su misma tendencia. Si CSH absorbe como pérdida un valor que de otro modo apropiaría como renta o ganancia CMP, es decir, si la pérdida de CSH es la contracara de la menor renta o ganancia apropiada por CMP, ¿qué necesidad o interés puede tener el controlador CAP en sostener CSH por más de una década?

Dado que CMP genera la mayor masa de los ingresos totales del grupo CAP, que al ser exportaciones de mineral de hierro son flujos de divisas, y sin embargo, los gastos totales, impuestos y réditos del grupo se concentran en moneda nacional, la operación de cambio de dólares por pesos bajo un tipo de cambio sobrevaluado respecto de su paridad relativa puede significarle al grupo una punción sobre su capacidad de apropiar valor, por cuanto cambia un dólar por menos pesos, o de otro modo, cambia más dólares por los mismos pesos. CAP a través de CMP al vender en pesos a CSH parte de su producción de mineral de hierro, se hace de un flujo interno en moneda nacional que en mayor o menor medida le permite costear sus gastos en pesos compensando su pérdida cambiaria. Si desde el 2009 se inicia el presente periodo de pérdidas, y aproximadamente desde 2014 la sobrevaluación cambiaria ha tendido a relajarse y acercarse a la paridad o la devaluación, puede que esto manifieste que entre 2009 y 2014 CAP sostuvo CSH como amortiguador cambiario para compensar o contrarrestar los efectos de la sobrevaluación en las cuentas del grupo controlador, respaldado en una alta tasa de ganancia y apropiación de renta minera como grupo y de su empresa minera CMP, y que desde 2015 hasta la fecha, al no estar ya sobrevaluado el tipo de cambio, y bajar la tasa de ganancia del grupo y de la minera por bajo la media, explicaría que desde ese año CAP haya empujado litigios en sede de defensa de la libre competencia, expresando el agotamiento del sostén de la siderúrgica en la transferencia de renta del mineral de hierro desde su relacionada por ya no apropiar renta minera CMP, gastando porciones de la ganancia media del grupo CAP en la siderúrgica, lo que a su vez motivaría el empleo del recurso de encarecer a la competencia externa en el mercado interno vía la reclamación ante la Comisión Anti distorsiones. Ello explica las bajas y paralizaciones de activos fijos desde 2015.

Asimismo, CAP es un grupo de capitales residentes en chile, por lo que sus propietarios tienen interés en apropiar dividendos esencialmente en moneda nacional. En caso de ingresarle más retornos en divisa por exportaciones se enfrenta a la necesidad de cambiar dólares por pesos no sólo para costear el incremento en su gasto de capital si acumula, sino para apropiar réditos y producirse en cuanto tales capitalistas.

O sea, CAP ha sostenido a CSH vía ventas a crédito sin interés y capitalización pese a sus pérdidas, porque le significa un flujo de ingresos en moneda nacional que directamente puede costear gastos operacionales y redituar dividendos, sortear la barrera cambiaria con menor coste, y resultar más estable que su flujo en divisa por exportaciones afectado por las ventas al exterior, la demanda china y el tipo de cambio.

CAP ha decidido cerrar CSH este año y no antes, no solo por la conveniencia suya de mantener un flujo más o menos estable y seguro de ingresos en moneda nacional pese a la no valorización o pérdida, sino precisa una explicación que dé cuenta del estimado real coste del cierre, tanto el directamente desembolsado como el contablemente reconocido, puesto frente a la pérdida contable que como resultado figura en su estado de situación financiera. De acuerdo con la información disponible, el año 2023 CSH arrojó pérdidas por US$ 385.500.000 (Villena, 2024), mientras el proceso de cierre tendría un costo en caja de US$ 100 millones en los próximos 12 meses. A lo anterior se suma un efecto contable de entre US$ 270 millones a US$ 330 millones debido a un castigo por deterioro de los activos siderúrgicos de Huachipato. (Carrizo, 2024), vale decir, el costo total del cierre al año 2023 orbita entre 370 y 430 millones de dólares. Podemos advertir que la inminencia del cierre de la siderúrgica que sigue amenazando este año viene determinada internamente por la potencial equivalencia o mayor valor de la pérdida anual respecto del coste total del cierre.

¿Qué explica la política estatal respecto de Huachipato?

La actuación estatal si bien formalmente estuvo determinada por la constatación de dumping en las importaciones de bolas de moler y barras para su fabricación provenientes de la República Popular China, podemos advertir que materialmente está fundada en la estimación del costo fiscal total que acarrearía el cierre de la siderúrgica por sus efectos en la provincia, la región y el país.

El desempleo en la región el trimestre febrero-abril del año 2024 marcaba 8,8% del total de la fuerza de trabajo, lo que equivale a la proporción de 69.283 desocupados sobre 784.486 trabajadores, situándose en quinta posición a nivel nacional en desempleo. (Instituto Nacional de Estadísticas, 2024). Si consideramos que entre empleados directos, contratistas e indirectos suman 22.000, de cerrar el circuito completo se sumarían a los desempleados incrementando su magnitud en 91.283, que marcaría una tasa de desempleo de 11,6%, sobre el promedio nacional de 8,5%, y situando a la región tanto como la que anota la tasa más alta de cesantía, como la única que marca una tasa sobre dos dígitos.

Asimismo, resulta esclarecedor advertir la diferencia en ingreso/gasto fiscal neto entre la opción de cerrar CSH y mantenerla. Si cierra CSH incrementan las ganancias del grupo CAP, lo que conlleva mayor recaudación tributaria desde el grupo. Si la diferencia de ingresos tributarios no obtenidos, expresada en la pérdida tributaria de CSH, es menor que el posible gasto fiscal a desembolsar por el cierre de CSH, al fisco no le conviene el cierre. Al contrario, si esta pérdida tributaria es mayor que el gasto fiscal, al fisco le conviene el cierre.11

¿Por qué la siderurgia China supera a su competencia?

Se observa la concentración del capital industrial en determinados espacios nacionales, por ventajas comparativas para la valorización del capital. Intensamente desde el año 2009, China concentra el consumo mundial de materias primas industriales. Asistimos a la acumulación, sobrecapacidad y sobre stock de inventarios en China.

Desde el 2005 más del 50% de las patentes de bolas de molienda metalúrgica son chinas. Según estudio, entre 1897 y 2015 se identificaron 1305 patentes y soluciones identificadas como directamente relacionadas con la tecnología de molinos de bolas, de las que 542 se registraron entre 2005 y 2015. De las 1305 patentes fueron registradas en China 1051, en Estados Unidos 237, en Alemania 168, y en Francia 133, lo que revela el país de origen de la tecnología pues generalmente las empresas registran la primera patente en su país de origen. Podemos identificar dos subperiodos, el primero entre 1897 y 1986 en que el país donde más tecnologías relacionadas a la molienda de bolas fue Estados Unidos con 83, mientras China no registra ninguna patente en el subperiodo. En cambio, entre 1986 y 2015 en Estados Unidos se registraron sólo 113 patentes de prioridad mientras en China se registraron 1051, lo que exhibe que la tecnología de molienda minera se está desarrollando principalmente en China, donde existe una mayor posibilidad de encontrar tecnologías eficientes y óptimas, manteniendo Estados Unidos un menor interés en esta tecnología. Globalmente, sumando patentes locales con registradas por extranjeros en un país, nuevamente China marca la delantera con 595 patentes, mientras sólo 25 patentes fueron publicadas en Estados Unidos, 19 en Australia y 9 en Canadá. (Barrón Pastor, García Calderón, Méndez Torres, & Luna Segura, 2016, pág. 4 y 6)

Algunas especificaciones relativas a las bolas de molienda minera y las barras para su fabricación fueron expuestas por las empresas productoras/importadoras de estas mercancías en sus alegatos ante la Comisión Anti-distorsiones en el litigio por antidumping abierto por CSH. Moly-Cop señala que distingue en sus operaciones tres tipos de barras, de las que un tipo es la fabricada por CAP Acero S.A., respecto a la que asegura haberse proveído en su totalidad, y alega corresponder al producto investigado, mientras los otros dos tipos de barras, de nueva generación, con un mínimo de impurezas, y mayor razón de reducción, son necesariamente importadas, no son fabricadas por CSH por no tener capacidad técnica suficiente para producir barras con tal especificidad. (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2024, págs. 4-5).12 Del mismo modo la empresa Magotteaux señala que “el producto investigado y el producto nacional no son similares ni sustitutos, debido a que tienen diferencias relevantes en la calidad de uno y otro”, “presentando el producto investigado un mejor resultado que el producto nacional”. (Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, 2024, págs. 5-6)13.

La sobreproducción es un efecto necesario del desarrollo de la producción capitalista. El desarrollo capitalista se da bajo la forma de la sobreproducción. Los capitalistas mueven sus capitales e incrementan la producción hacia/en aquellas ramas o productos cuya tasa de ganancia sobre la inversión es mayor a otras o lo que acaba siendo lo mismo, tendencialmente se valorizan a la media del conjunto de la sociedad. Dada la mayor valorización sobre el capital adelantado acaban estos por producir más que la cantidad socialmente necesaria expresándose ello en menores ventas e incremento del stock de inventarios, y al final del cabo, motivará al conjunto de capitalistas de la rama o el producto bajar el precio, lo que expresa la menor necesidad social solvente respecto a la mayor producción social de la mercancía en cuestión, y a la postre iguala las tasas de ganancia sobre la inversión entre capitalistas inversores en distintas ramas y productos, siendo el vehículo de la valorización del conjunto del capital a una tasa media general de ganancia. (Marx, 1981). Asimismo, este movimiento existe como flujos de capitales entre estados naciones, pues una misma rama o producto puede producirse por capitales individuales con distintas tasas de plusvalor, composiciones orgánicas, escalas y productividad, realizándose la valorización media del capital total social bajo la forma del fluir de los capitales de unos espacios a otros, de la inversión de fondos líquidos a su puesta en funciones como capital medio, movimiento que se presenta como la concentración de estas ramas o producciones en determinados espacios nacionales, y en la práctica desaparición de tales ramas o producciones directas del espacio nacional en cuestión.

¿Qué hacer?

La aprobación de la barrera de protección no mejoró los números de la empresa (que en todo caso sólo mejorarían por ventas pues sus costos siguieron empinados) por cuanto las mineras y fabricantes de bolas residentes en Chile aseguraron su disponibilidad de bolas de molienda y las barras correspondientes importando a otros países no gravados con sobretasas arancelarias o bien acumulando un sobre stock de importaciones.

El cierre de la única siderúrgica instalada en Chile causará cercenar un organelo de su metabolismo social como espacio nacional -si bien perimido hace diez años respecto a la competencia mundial franqueada por la concentración de la producción en China con capacidad de sobrestockear con sus inventarios al mercado pues es industria de escala mundial- sin embargo, es necesario para sostener la vida de al menos cien mil personas entre los trabajadores y los miembros de las familias obreras, si es que no más. Asimismo, se privaría de la posibilidad a este espacio de contar con una porción de su obrero colectivo potente de producir acero. Se degradará la vida de toda una población trabajadora de ingenieros, técnicos y obreros especializados en producir acero que será lanzada a la calle a ocuparse en empleos de reconversión para producir su vida como población obrera en una escala degradada respecto a sus atributos productivos vigentes. U optar por alguna alternativa ilegal inmediatamente más rentable y riesgosa, acarreando este cierre incluso potenciales efectos criminógenos dada la destrucción de las condiciones materiales que sostenían la vida y la disolución de las relaciones sociales que la reproducían a una escala al menos compatible con la producción de atributos productivos portados en la subjetividad corpórea y consciente del obrero colectivo regional y nacionalmente recortados. (Iñigo Carrera, El capital: razón histórica, sujeto revolucionario y conciencia, 2014).

Dado el reciente anuncio del cierre definitivo, pese a la aprobación de las salvaguardias 4 meses antes, sólo le queda a los trabajadores impedir en los hechos el cierre, mediante su acción política organizada, mancomunada y directa traccionar y presionar las vías político-institucionales que viabilicen la compra a cargo fiscal de todo o parte del capital de Huachipato a un precio conveniente para el Fisco dada la valoración del mercado bursátil sobre el cierre de la siderúrgica (Carrizo, 2024), y para la misma CAP por cuanto no le conviene incurrir en coste de cierre si se le ofrece la alternativa como CSH de emitir acciones para su compra fiscal a un precio de liquidación. La incursión fiscal, dada bajo la posible forma de una sociedad del hierro y del acero con participación de CORFO y ENAMI creada en virtud de Ley de Quorum Calificado, no se limitaría a capitalizar CSH, sino debe superar el problema inmediato que se le presenta para vender directamente a las mineras el producto que necesitan -no contar con plantas de fabricación de bolas de molienda- para lo cual la sociedad fiscal puede ingresar a participar en el capital invertido en la planta de fabricación de bolas de molienda actualmente de propiedad exclusiva de Moly-Cop aledaña a las instalaciones de la misma Huachipato. Cabe señalar que el avalúo fiscal de todo el inmueble que ocupa la planta de Moly-Cop en Talcahuano según informa el Servicio de Impuestos Internos alcanza al término del primer semestre del año 2024 un valor de $9.657.373.612, lo que al tipo de cambio observado se avalúa en aproximadamente 10 millones de dólares, 10% del costo de cierre y 2,6% de la pérdida contable de CSH el año 2023. Más aún resulta curioso que CORFO haya percibido aproximadamente US$ 4 mil millones por ganancias por participación en los contratos vigentes con las mineras SQM y Albemarle, que explotan litio en el Salar de Atacama, los que fueron traspasados directamente al erario fiscal de gasto general presupuestario en el año 2023 (Hermosilla, 2025), valor total que resulta ser 5 veces mayor a la cotización contable financiera de los activos de CSH, y prácticamente es 20 veces su patrimonio o capital propio.

Por cierto, las capas medias semi ilustradas devenidas en personal político gobernante del espacio nacional en cuestión posiblemente dejarán pasivamente que "el mercado se ajuste” y realice su centralización en determinado espacio nacional (¿China?, tal como antes ¿Estados Unidos o el Reino Unido?). Sean liberales o socialistas de bufete, son todos seguidistas de la forma puesta por el capital como inmediatamente necesaria (concentración en un espacio nacional), mas no se hacen cargo, al contrario, del contenido implicado en esta forma, que viene a ser la acumulación de capital a nivel mundial, contenido que puede ser encarado de otras formas por los trabajadores organizados en cuanto mayoría ciudadana del Estado, como bien puede ser centralizar la acería bajo dirección estatal con un plan de inversión que se implemente desde el tiempo que perdure la protección arancelaria que permita a Huachipato vender a precio competitivo acero y manufacturas de acero como bolas, lainer y lifter de molienda metalúrgica, o placas de cátodos de electrorrefino, es decir, potenciar la producción de insumos, materiales, partes y piezas de maquinaria y equipo empleado en minería y metalurgia, así como piezas para famae, asmar, efe o enaer, cubrir la producción de manufacturas de acero para vender directamente a la demanda minera, de transporte, militar y de infraestructura del país e incrementar exportaciones.

Si bien resulta utópico pensar que la siderurgia establecida en Chile compita exitosamente con la acería china o extranjera en general, ello no obsta que pueda ser una opción competitiva en el mercado de insumos, partes y piezas de maquinaria y equipo empleados en minería y metalurgia, considerando asimismo que Chile si bien es un mercado nacional pequeño en lo relativo a medios de consumo para su población, claramente representa uno de los mercados nacionales más grandes para el consumo productivo de medios de trabajo invertidos en la producción de cobre y otros minerales. Es preciso señalar que las importaciones de bolas de molienda forjadas han incrementado entre 2013 y 2022 en 218,5%, representando el 2022 un 4% del total de importaciones de ese año. (Comisión Chilena del Cobre, 2023, págs. 16-17). Al menos hasta el año 2018, la rama que más importaciones CIF cuenta en términos de valor es la industria manufacturera, y especialmente la industria de productos metálicos, maquinaria, equipos y otros insumos industriales, que concentran el 37% de las importaciones totales, mientras ocupan menos del 4% en las exportaciones totales. Se trata de una rama que compra insumos para su procesamiento y terminación, para la producción de partes, piezas, componentes o equipos completos, o la compra de partes y piezas acabadas para su armaduría, venta y posventa en Chile. Asimismo, la participación de esta rama en la producción de bienes intermedios totales es alta. (Escobar, 2018, págs. 174-175).

Sólo una mayor inversión en activos y sistemas específicos de punta que pusiera a Huachipato en capacidad de competir con otras empresas de su rama, y en cadenas que acercaran la acería a la demanda de manufacturas de acero, pudo haber evitado que la salvaguardia fuese sólo patear para adelante este cierre empobrecedor. Ahora que estamos frente al hecho en ciernes agotadas, a los trabajadores sólo nos queda por opción tomar la delantera, actuar organizadamente con conocimiento de causa, desvelados de toda ilusión nacionalista, populista o demócrata, por cuanto si bien tenemos mucho que perder, asimismo tenemos todo un mundo por ganar, siempre y especialmente por ahora, en la medida que sepamos y podamos encontrar nuestro lugar en el mercado mundial, ésta nuestra ajena totalidad metabólico social, por cuanto el desarrollo del espacio nacional que nos tocó habitar como clase trabajadora requiere ahora de una acción política potente de su parte, capaz de tornar una amenaza en oportunidad, una debilidad en fortaleza. Posiblemente sea el único camino a seguir para una forma nacional pequeña como Chile, mas también el desafío nos permite hacer madurar el desarrollo del contenido mundial de la acumulación, de modo que el espacio nacional en cuestión pueda, en el mejor de los casos, abrir nuevas exportaciones “no tradicionales” como son partes y piezas de equipo y maquinaria para la minería y metalurgia, sacando partido a la ventaja competitiva de contar con uno de los más grandes mercados consumidores de tales medios de producción.

Conclusión

En el presente artículo se aborda el complejo escenario que enfrenta la siderúrgica de Huachipato cuyas operaciones se han anunciado indefinidamente cesar, inmediatamente por la competencia china, pese a la aprobación de la salvaguardia a las importaciones de dicha procedencia.

En dicho decurso se pudo dar cuenta que la empresa entre 2009 y 2014 se mantuvo en operaciones pese a sus pérdidas por consumir una porción de la renta minera del hierro procedente de su relacionada CMP S.A., bajo la forma de cuentas por pagar con esta, mientras paralizaba o daba de baja buena parte de sus activos fijos productivos, para después de 2015 abocarse completamente a la producción de barras para fabricar bolas de molienda minera y encarecer la competencia extranjera mediante acciones ante la Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas. También señalamos algunas de las determinaciones que en lo inmediato motivan la voluntad del grupo controlador y del Fisco de cerrar o aceptar el cierre de Huachipato.

Por último, se afirma que el desarrollo capitalista en China manifiesta las esperables tendencias a la concentración y la centralización del capital invertido, que la actitud manifestada de la izquierda frente a la coyuntura no puede limitarse a operar a modo de caja de resonancia de las ideas más inmediatas que circulan entre los trabajadores directamente afectados, ni mucho menos devenir en un mero control institucionalizado que chequea la necesidad del ajuste en el mercado, o en organizadores de la derrota, es decir, administradores de los planes de reconversión laboral. Al contrario, la presente coyuntura debe ser el escenario propicio para explicar y denunciar el modo de producir la vida y sus determinaciones materiales, y más importante aún para la reproducción ampliada de la vida de la población obrera, organizar sus filas y pasos tendientes a la adquisición del complejo siderúrgico a beneficio fiscal y de todos los trabajadores que habitan este espacio nacional, sometido a un plan de inversión, de reducción de intermediarios y costes.

1 Abogado. Magister en Gobierno y Gestión Pública y en Gestión mención Tributación Nacional. Becario Conicet y Doctorando en Ciencias Sociales. Contacto: baesco.m@gmail.com

2 En ellas asimismo se dejan sin efecto los decretos exentos del mismo Ministerio de 25 de marzo de 2024 publicados el 27 en el Diario Oficial, que establece como derecho antidumping provisional sobretasas arancelaria ad valorem a las mismas importaciones, diferenciadas por importadores.

3 El 4 de septiembre del año 2015 fue presentada por la Compañía solicitud para iniciar una investigación de salvaguardias respecto de las importaciones de Alambrón de acero.

4 El 22 de octubre del año 2016 finalizó la medida de salvaguardia que se estableció en abril de ese año por seis meses, y que gravaba con un 38,9% las importaciones de alambrón. Ese mismo día se oficializó la medida provisional antidumping a las importaciones de alambrón de origen chino, por un 40,6%. Cabe recordar que la solicitud de CAP Acero ante la autoridad competente, la Comisión Anti Distorsiones de Precios, fue de un 41,2%. La duración de esta disposición será de cuatro meses, o hasta la eventual aplicación de medidas definitivas.

5 CAP Acero formalizó ante la Fiscalía Nacional Económica (FNE) la solicitud de extender y aumentar salvaguardia al alambrón. La presentación la realizó el pasado 4 de marzo. En la ocasión, ejecutivos y representantes de los trabajadores de la Compañía expusieron sus argumentos ante la Comisión Nacional Encargada de Investigar la Existencia de Distorsiones en el Precio de las Mercaderías Importadas (CNDP), en el marco de la Audiencia Pública realizada en la Fiscalía Nacional Económica (FNE), en Santiago. Lo que se solicitó exactamente fue aumentar y prolongar la salvaguardia a la importación de alambrón de acero. Según los dirigentes de los Sindicatos N°1 y N°2 de Huachipato, de no prosperar esta medida, estaría en juego la estabilidad de la industria nacional y más de 3 mil empleos, directos e indirectos, que generan CAP Acero y también otras empresas de la zona, como por ejemplo Inchalam. El alcalde de Talcahuano, Gastón Saavedra, quien también viajó a Santiago para participar en la audiencia, aseguró que se debe continuar buscando respaldo político, por lo que además planean ir al Congreso. “Esta es una decisión de carácter económico, que ojalá sea aceptada, pero que ineludiblemente, debe ir de la mano con la mejora de los procesos, junto a una mayor rigidez en la certificación de la calidad del acero que entra al país, y si es posible, de una legislación que establezca privilegiar el acero chileno”. Cabe recordar que la comisión ya acogió en 2015 la solicitud de CAP Acero, estableciendo una salvaguardia provisional de 37,8% a las importaciones de alambrón, como una medida para prevenir y minimizar el daño provocado por los productos provenientes de otros países, principalmente de China. Se espera que la autoridad aumente la salvaguardia en al menos un 63% por un periodo de cuatro años. La decisión se podría conocer durante los próximos 60 días. “Nosotros estamos pidiendo una ampliación del porcentaje que se dio de 37,8% (vigente desde noviembre de 2015 por 200 días) cuyo efecto se diluyó posteriormente, porque los precios chinos siguieron cayendo a una velocidad mayor al que pudo bajar el costo, por lo tanto se amplió la brecha”, señaló Ernesto Escobar, gerente general de CAP Acero. En la audiencia pública también expusieron los representantes de otras empresas como Inchalam, Ipacer y RGM Mallas de Alambre Ltda. Además, entregó su visión Ruy de Freitas, agregado comercial de la embajada de Brasil. Asimismo, CAP Acero presentó en octubre de 2015 una denuncia por dumping contra las barras de hormigón de la siderúrgica mexicana DeAcero. “Vemos que la industria azteca mantiene esta práctica y eso está aún en trámite en la CNDP. Deberíamos esperar que salga la resolución definitiva respecto del alambrón para que la Comisión se dedique en forma preferencial a ver el caso del dumping. Hay suficientes pruebas que se entregaron a la Comisión y que esperamos sean evaluadas y se consideren en forma suficiente como para imponer alguna corrección”, asegura Ernesto Escobar.

6 Depreciación del activo fijo/Provisión por deterioro: Moly-Cop señala que “CAP Acero registraba al cierre del ejercicio del año 2022, un total de USD 488.414.000 en activos no corrientes correspondientes a propiedades, plantas y equipos, valor que representa el 92,75% del activo no corriente de la compañía, y un 54,16% de su activo total”. A juicio de la empresa, “la depreciación acumulada y eventuales provisiones por deterioro de valor del activo fijo podrían abultar significativamente las pérdidas de CAP Acero, afectando los resultados de la compañía en forma negativa”. Ambas empresas se refieren al registro contable de una provisión por deterioro de sus activos fijos por US$ 149.000.000. Para las dos empresas, esto representa una pérdida importante para CAP Acero y no guarda relación con las importaciones desde China.

7 Ambas empresas coinciden en el efecto sobre la situación de CAP Acero que tuvo el mantenimiento del Alto Horno N°2. Señalan que, los días 18 a 20 de enero de 2022, durante su puesta en marcha se generó un proceso de enfriamiento no deseado del mismo, lo que derivó en una extensión del plazo de reanudación de la producción de acero líquido. Las dos empresas señalan que lo anterior generó un déficit de producción en torno a las 50.000 toneladas, lo que equivale a cerca de un 6% de la producción anual. Lo que, según CAP S.A., tuvo un impacto financiero que alcanzó los US$ 14.500.000.

8 Moly-Cop señala que “CAP Acero registraba al cierre del ejercicio del año 2022, un total de USD 488.414.000 en activos no corrientes correspondientes a propiedades, planta y equipos, valor que representa el 92,75% del activo no corriente de la compañía, y un 54,16% de su activo total”. A juicio de la empresa, “la depreciación acumulada y eventuales provisiones por deterioro de valor del activo fijo podrían abultar significativamente las pérdidas de CAP Acero, afectando los resultados de la compañía en forma negativa”. Ambas empresas se refieren al registro contable de una provisión por deterioro de sus activos fijos por US$ 149.000.000. Para las dos empresas, esto representa una pérdida importante para CAP Acero y no guarda relación con las importaciones desde China.

9 Costos de financiamiento con la matriz CAP: para Moly-Cop “las operaciones entre partes relacionadas, como el crédito entre CAP Aceros y su matriz, envuelven siempre el riesgo de apartarse de las condiciones habituales de mercado, ya que ambas partes de la operación comparten el mismo centro de interés, el cual no necesariamente se corresponde con obtener las condiciones más ventajosas posibles para el deudor”. Así, “no puede existir seguridad acerca de si los gastos e intereses asociados al financiamiento de CAP Acero y sus reestructuraciones, superan o no los de mercado, pudiendo encontrarse artificialmente alterados los resultados de la compañía”.

10 La compañía Minera del Pacífico S.A., subsidiaria de CAP desde 1982 tiene como activo todas las minas y planta de pellets mencionadas. Abastece la totalidad del consumo nacional de hierro, representado por la demanda de la Cía. Siderúrgica Huachipato S.A. [800.000-1.000.000 t.l.], exportando el resto, que corresponde a la mayor parte de su producción; los principales compradores son las empresas siderúrgicas de Japón.

11 Conveniencia que, cabe advertir, señalamos como específica del Estado en su determinación como responsable y hacedor de política fiscal. Claramente no es una conveniencia política en el sentido de utilidad pública o social, o electoral, sino exclusiva y unilateralmente ceñida en aquella función.

12 La empresa Moly-Cop señala que, respecto de “sus características técnicas, es relevante tener en cuenta que, si bien las barras para fabricación de bolas forjadas son productos de acero, no son hechas de “cualquier acero” ni por “cualquier acería” en el mundo”, debido a que las “barras para bolas de acero forjadas son un producto de alta calidad, cuya fabricación puede ser llevada a cabo solamente por acerías de alto nivel tecnológico”. Alega que “es importante señalar que las barras para bolas de acero forjadas no se compran como un commodity, sino que se adquieren luego de un proceso en que Moly-Cop define las características que deben cumplir las barras para fabricas bolas de molienda, para después compartir sus exigentes especificaciones técnicas con los selectos fabricantes que son capaces de producir el producto para Moly-Cop”. Agrega que la “selección y calificación de proveedores de barras es un proceso que toma al menos 6 meses”. Argumenta “que existe un número limitado de acerías en el mundo capaces de fabricar estos productos y que los datos sobre costos, precios, etc., de acerías que fabrican productos menos sofisticados simplemente no pueden extrapolarse a estas acerías de alto nivel”. Además, señala que “los procesos de compra de barras para molienda de Moly-Cop son procesos complejos, en los que la calidad juega un rol preponderante, y que no pueden equiparare a otros mercados de productos de acero más simples, como el alambrón o las barras para hormigón”. Señala que “sólo importó barra […] que, a pesar de haber sido genéricamente incorporada en esta investigación, es un producto con un proceso productivo y especificaciones técnicas que lo hacen un producto distinto”. Agrega, que “en los productos investigados se abastece en un 100% de CAP”. Por último, Moly-Cop distingue entre tres tipos de barras, y sólo para uno de estos tres tipos “el producto investigado y el producto nacional comparten características similares, por lo que pueden considerarse sustitutos”, mientras que para los otros dos tipos señala que “CAP (el único productor nacional de barras) no tiene capacidad técnica suficiente para producir las barras”. Agrega, que “las barras de acero necesarias para producir las bolas de nueva generación en cualquier diámetro deben tener un muy bajo contenido de impurezas y elementos residuales y una razón de reducción mayor para asegurar una calidad interna adecuada”.

13 Por su parte la empresa Magotteaux señala que “el producto investigado y el producto nacional no son similares ni sustitutos, debido a que tienen diferencias relevantes en la calidad de uno y otro”. Argumenta que en “teoría, podrían llegar a ser similares siempre que las especificaciones técnicas de los productos fuesen equivalentes, lo cual no ocurre en la práctica” y que “la calidad y performance de cada proveedor no es la misma”. Agrega, que “identificó una diferencia importante de calidad a favor del producto investigado durante el período de investigación”. Además, señala que “a pesar de las facilidades de adquisición local, la situación de calidad identificada es importante ya que la calidad de la barra se refleja en la calidad del producto final y es un importante factor de elección de compra para los usuarios de barras y productores de bolas”. Además, argumenta que “la situación que aquí se levanta no ha pasado solamente en el período de esta investigación”, lo que “causa grandes preocupaciones y perjuicios a Magotteaux Chile S.A. y es un importante factor a justificar la necesidad de importaciones”, pues Magotteaux “necesita contar con las importaciones para tener una alternativa a los productos nacionales y también para poder competir”. Asimismo, señala que “evalúa a proveedores de barras principalmente a partir de cuatro elementos: (1) cumplimiento de atributos técnicos indicados en nuestras especificaciones de compra de las barras de acuerdo a los criterios del Anexo I CONFIDENCIAL, (2) comportamiento de las barras durante la producción de bolas, (3) propiedades físico-químicas del producto elaborado con la barra, (4) desempeño de la bola en clientes finales”. Argumenta que respecto del “punto (1) arriba, se identifica que el producto investigado presenta un mejor resultado que el producto nacional” y muestra a través de una tabla y anexo confidenciales las diferencias entre el producto investigado y el nacional, afirmando que ahí “se analiza técnicamente el producto nacional producido por CAP, y que da cuenta de las significativas desviaciones del estándar”. Por último la empresa Magotteaux agrega, que es “muy importante notar que Moly-Cop solicitó y logró obtener la exclusión de barras SAG de la investigación”; que la “principal evidencia presentada por Moly-Cop que justificó la exclusión de las barras SAG de la investigación ha sido los resultados de un “Drop Ball Test” observándose mejores resultados en mayor cantidad de impactos para las bolas SAG producidas a partir de barras importadas”, y que “exactamente lo mismo ocurre con las barras de acero para la fabricación de bolas convencionales, de menos de 4 pulgadas, con diferencias de calidad evidentes”, por lo que “la desconsideración de este punto generaría una diferencia de tratamiento de situaciones similares, con impacto diverso a los costos de productores chilenos de bolas”.

Bibliografía

Barrón Pastor, D., García Calderón, N., Méndez Torres, Y. P., & Luna Segura, M. L. (Diciembre de 2016). Vigilancia Tecnológica y Análisis de Trayectorias Tecnológicas: "Molinos de bolas para operaciones mineras". Obtenido de Minería Sustentable FORDECYT: https://ipicyt.repositorioinstitucional.mx/jspui/bitstream/1010/2404/1/VigilanciaTecnologicaMolinos(2016).pdf

Carrizo, E. (21 de Marzo de 2024). Acción de CAP extiende su alza tras el anuncio de cierre de la Siderúrgica Huachipato e IPSA revierte ganancia inicial. La Tercera, págs. 2-3.

Comisión Chilena del Cobre. (2023). Análisis del mercado de insumos críticos en la minería del cobre (a septiembre 2023). Santiago: Cochilco.

Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas. (2015). Acta de la Sesión N°378 de la Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, celebrada el 30 de septiembre de 2015. Santiago: Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas.

Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas. (2024). Acta de la sesión nº437 de la Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas, celebrada los días 23 y 28 de febrero de 2024. Santiago: Comisión Nacional encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas.

Compañía Acero del Pacífico S.A. (2016). Estados Financieros por los años terminados al 31 de diciembre 2016 y 2015 en miles de dólares estadounidenses e informe de los auditores independientes. Santiago: Deloitte.

Compañía Minera del Pacífico S.A. (2016). Estados Financieros por los años terminados al 31 de diciembre 2016 y 2015 en miles de dólares estadounidenses e informe de los auditores independientes. Coquimbo: Deloitte.

Compañía Siderúrgica Huachipato S.A. (2004). Estados Financieros por los años terminados al 31 de diciembre 2004 y 2003 en miles de dólares estadounidenses e informe de los auditores independientes. Talahuano: Deloitte.

Compañía Siderúrgica Huachipato S.A. (2012). Estados Financieros por los años terminados al 31 de diciembre 2012 y 2011 en miles de dólares estadounidenses e informe de los auditores independientes. Talcahuano: Deloitte.

Compañía Siderúrgica Huachipato S.A. (2013). Estados Financieros por los años terminados al 31 de diciembre 2013 y 2012 en miles de dólares estadounidenses e informe de los auditores independientes. Talcahuano: Deloitte.

Compañía Siderúrgica Huachipato S.A. (2014). Estados Financieros por los años terminados al 31 de diciembre 2014 y 2013 en miles de dólares estadounidenses e informe de los auditores independientes. Talcahuano: Deloitte.

Compañía Siderúrgica Huachipato S.A. (Enero Marzo de 2016). CAP Acero solicitó extender y aumentar la salvaguardia al alambrón. Revista Metalito, págs. 6-7.

Compañía Siderúrgica Huachipato S.A. (Abril-Junio de 2016). Eficiencia, la clave en la productividad del Alto Horno N°1. Revista Metalito , págs. 4-5.

Compañía Siderúrgica Huachipato S.A. (2016). Estados Financieros por los años terminados al 31 de diciembre 2016 y 2015 en miles de dólares estadounidenses e informe de los auditores independientes. Talcahuano: Deloitte.

Compañía Siderúrgica Huachipato S.A. (2021). Estados Financieros por los años terminados al 31 de diciembre de 2021 y 2020 en miles de dólares estadounidenses e informe de auditores independientes. Talcahuano: Deloitte.

Compañía Siderúrgica Huachipato S.A. (Agosto-Noviembre de 2023). Con innovadoras tecnologías y cero accidentes fue puesta en marcha del Alto Horno 1 y detención del Alto Horno 2. Revista Metalito , págs. 8-9.

E&M Combustión. (17 de Julio de 2022). www.emcombustion.es. Obtenido de E&M Combustión: https://emcombustion.es/cambio-de-estrategia-el-sector-de-siderurgia-en-china-em-combustion/

Escobar, M. (2018). Tesis de Maestría en Gobierno y Gestión Pública Rentabilidad económica de Codelco. Valparaíso: Universidad de Valparaíso.

Hermosilla, I. (20 de Febrero de 2025). Radio Biobio. Obtenido de Biobio Chile: https://www.biobiochile.cl/noticias/servicios/explicado/2025/02/20/como-fueron-a-parar-34-billones-de-la-corfo-al-gobierno-y-en-que-se-usaron.shtml

Index Mundi. (Abril de 2024). www.indexmundi.com. Obtenido de Indexmundi: https://www.indexmundi.com/es/precios-de-mercado/?mercancia=mineral-de-hierro&meses=360

Instituto Nacional de Estadísticas. (2024). Boletín Empleo Trimestral. Concepción: INE Chile.

Iñigo Carrera, J. (2007). La formación económica de la sociedad argentina. Buenos Aires: Imago Mundi.

Iñigo Carrera, J. (2014). El capital: razón histórica, sujeto revolucionario y conciencia. Buenos Aires: Imago Mundi.

Kornblihtt, J. (2008). Crítica del marxismo liberal. Buenos Aires: RyR.

Marx, K. (1981). El Capital, Tomo III, Volumen 6. México: Siglo XXI.

Placencia Soto, F. (26 de Octubre de 2016). Otorgan anti dumping de 40,6% a favor de CAP Acero por criticado alambrón chino. Diario Concepción, pág. 12.

Schulz, B. (2003). Compañía de Acero del Pacífico S.A. de inversiones. En B. Schulz, Introducción a la Metalurgia (págs. 99-121). Santiago: Universidad de Santiago de Chile Facultad de Ingeniería.

Villena, M. (21 de Marzo de 2024). Radiografía financiera a Huachipato: más de una década de pérdidas que han lastrado los resultados de CAP. La Tercera.

Worldsteel Association. (2015). Press Release. Bruselas: Worldsteel.

Zamarín, F., & Gándara, M. (17 de Febrero de 2024). "Día histórico y triste": Se concreta el cierre del laminador de barras de la siderúrgica Huachipato. Obtenido de Radio Bio Bio: https://www.biobiochile.cl/noticias/nacional/region-del-bio-bio/2024/02/17/dia-historico-y-triste-se-concreta-el-cierre-del-laminador-de-barras-de-la-siderurgica-huachipato.shtml